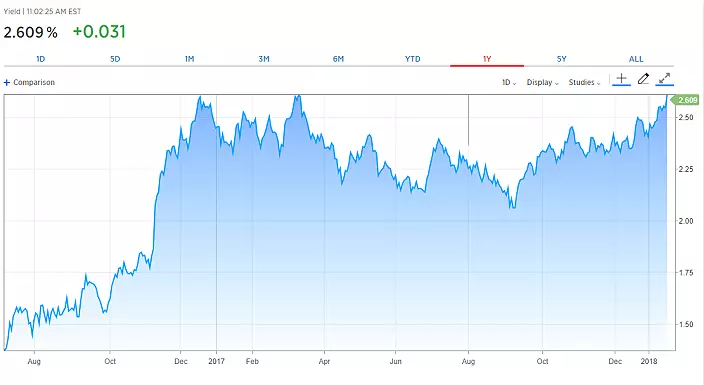

踏入2018年,環球央行加息趨勢更加明顯。債券的價格和利息呈反向相關,即利息升,債券價格跌,反之亦然。睇美國十年期國債利息接近2.6厘,差不多升到一年高位,就知道市場對利息繼續上升的預期很高。

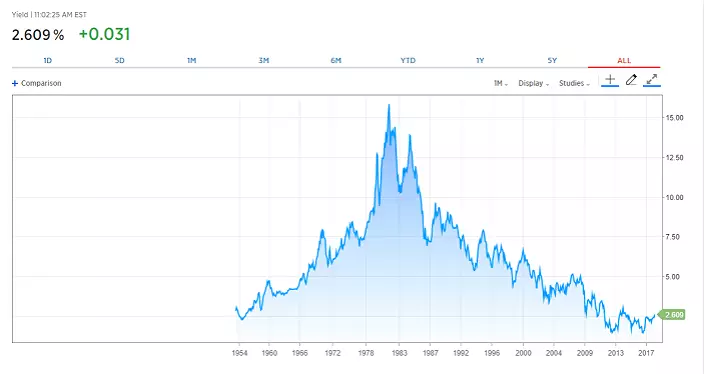

最近收到不同的朋友及網友的問題,有朋友問我有一隻太古的十年期債券,有3厘幾息,買唔買得過?我總體覺得利息向上,一眾收息股已經受壓,債券價格直接與利息走勢呈反向相關。雖然過去的五年,美息最高是在2013年的3 厘,似乎美國息口升極有個譜。不過,如果把美息拉闊至60年,你會發現美息由1981年高位一路下滑,先後在2013年和2016年造出雙底,令人擔心這是美國利息扭轉下滑之勢,轉勢向上之時。

美國債息一年圖

美國債息60年圖

不用說升得很多,其實只要美息突破2013年高位,升上3厘樓上,一眾債券價格都會跌得比較厲害。所以我不喜歡買像太古這類十年期這樣長期的債券。雖然收息股和房託股也會受到利息向上的影響,要買長期債券,不如買越秀房託(0405)作為收息,一來派6.4厘息,比太古債券利息多了3厘;二來,我比較看好十年以後廣州甲級寫字樓的樓價。

另外有網友N君問了一個比較複雜的問題,他說:「銀行可用基金槓桿以1.75厘借六成錢,而銀行職員鼓勵我買一隻收息增長基金,每月收9厘利息,該基金1/3股票,其餘2/3債券,價格上落不足10%, 你覺得如何?抵?」

她問:「即我可以每月安穏收差價7厘利息,更有60萬用作股票投資,很不錯嗎? 買股票的60萬更可以2.25厘槓到50%資金,即30萬。最终有100萬基金收9厘利息(约收7千幾元),90萬買賣股票,每月利息支出约千幾元。你覺得點? 」

簡言之,就是用100萬元本金借上借可以做到190萬元的投資。100萬元有9厘息,一年9萬元,利息成本千幾元。

這位朋友的問題複雜,我的回應有三點。第一、這是借上借上借,有兩重槓桿,如果目前的投資市場現狀持續,N君當然會好發達,但一旦出現問題,會輸掉很多本金;第二、當中最大問題是利息,如果利息升得很快,一方面借錢的利息成本會上升,另一方面,手上的債券和股票都會大跌;第三、最怕的是收息增長基金有9厘幾息,股票派到9厘息以上的很少,債券派超過10厘的也有,一般都是風險比較高的公司債券,我們稱之為垃圾債券。在美國10年期國利債息低至2.6厘的時候,還要用10厘息去吸引人買,其風險之高,可想而知。

當利息上升時,普通債券會下跌,垃圾債價會跌得更多,這部份會令本金損失很多。不要以為買債券不會損失,首先,債券市價會下跌,如果挨到債券到期而那家公司不執笠,理論上可以收回全部本金,怕只怕是在中途出了問題或者賴債,本金便收不回。

有這麼多朋友不斷地問我有關債券的問題,讓我很有當年很多人買金磚四國基金或者買礦業股那種感覺。相信是有很多銀行和基金正在推銷債券產品,結果就有很多朋友接收到這些訊息,跑來問我。而我從中聞到一些危險味道,覺得大機構正急著要沽出債券,反映了這正是債市爆煲,利息向上的前夕。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **