早前提過美女G君買了金蝶國際(0268),賺了錢並問我點走,她最近又有問題。

她手持的金蝶是兩年前聽我建議,在4.19元購入,正如我早前所寫,我建議她在5.85元沽了一半,後來她問我如果嘜高一些位來沽另外的四分之一,那在甚麼位好?我就叫她7元沽,因為7元都上穿了兩年前的高位。

她開始時訂了7元的位沽,但未能成功沽出,但過兩天金蝶還衝了上去,結果她在7.99元再沽了四分之一,這一注賺得更利害,賺了91%。她問我,最後的應該怎麼辦,我說:「妳只剩下四分一注,可以長揸,就讓金蝶飛吧!」

圖:金蝶5年圖

其實美女G君在金蝶的投資,已經立於不敗之地,單計第三注她已賺了91%,差不多已經把第四注買入的成本完全收回,加上頭一、二注的賺價,即使第四注的股價跌到零,她在金蝶的投資仍然有豐厚利潤,所以她絕對有條件長揸金蝶剩餘的股份,讓金蝶飛,飛得起當然很好,飛不起亦都不會入肉。

金蝶今次之所以爆升,皆因它公布的業績相當靚仔,集團在2017年度錄得營業額約23億元人民幣,同比增長23.7%;集團經營利潤約4.2億元人民幣,同比增長69%;當中的雲業務特別受關注,實現收入近5.7億元人民幣,同比大幅增長66.7%,佔總收入達24.7%。外界就十分看好金蝶除了軟件業務外,亦相信其雲業務將來會有很好的發展前景。因此在業績公前布後,金蝶借勢炒起。

你問我三年、五年之後,金蝶可否再上層樓,發展成為一隻巨型股份,其實我答不到你,現在的走勢有一定的機會,但內地雲業務的競爭亦都相當劇烈,最後能否成功,要看集團的管理能力。

不過,從我朋友G君的角度而言,她買入金蝶已經獲得可觀的回報,剩餘的股份亦都變成無成本,所以她就有條件去長揸,博它有美好的前景。或許金蝶有30%、40%機會,最後由蝴蝶變成鳳凰,但如果不採取一個有效的買賣策略,死揸全數股份,萬一它的好景只是曇花一現,揸著這隻股份最後可能由贏變輸。

所以,不要因為部份股份沽平了而變得失望,倒不如期望剩下來股份的股價,將來可變成十倍。這個買股方法就可令到一般散戶可以控制風險,更有持貨能力,當買中有潛質的好股時,有心理承受能力可以長揸下去。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

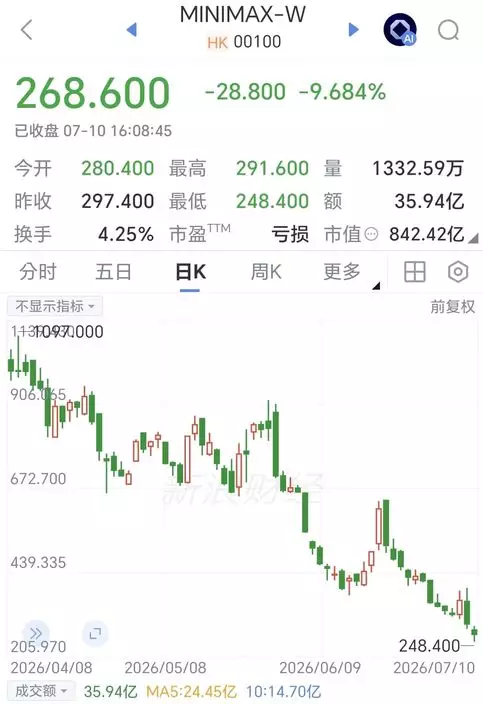

AI大模型股周五大跌,主要是受公司集資浪潮影響。智譜(2513)跌19.3%收1640元。

MiniMax(0100)跌9.7%收268.6元。

在周三股市大升後,智譜宣布配股集資314億元 ,配售價1588元,較周三收市價1825元,折讓12.99%。智譜宣布配售之後,周四股價還好像無事一樣升11%收2032元,但之後就到MiniMax接力配股。

MiniMax在周五開市前宣佈配股,兼發可換股債券,合共集資160億元。配售價每股268元,按周四收市價297.4元,折讓9.9%。集資淨額95億元,另外又發行總額65億元的可換股債券,換股價335元,按周四收市價有12.6%的溢價。

周五兩隻股都大跌,智譜有補跌現象,跌近兩成,可說是大上大落。近日智譜推出的大模型在海外甚受歡迎, 打入排行搒的前列,智譜的股價相對硬淨,在大約1500元到2000元左右徘徊。但是MiniMax就跌得傷了,現價268.6元,距離今年3月的高位1330元,大跌了80%。雖然這一輪的跌市,很多科技股都有巨大跌幅,跌一半的比比皆是,但是像MiniMax跌這麼多的,還是比較少有。

智譜股價升得快跌得急。

Minimax比高位跌了8成。

股市是跟紅頂白的,大模型股的估值很難衡量。MiniMax跌到如今仍然有842億元市值,如果要二選一,還是要選智譜,不要去撈MiniMax。

當然,大模型的風險始終比較高,智譜現在的市值7312億,它的領先地位是不是可以維持都很難説,所這些股很難長揸,要買入都只能是玩一兩日的短炒。

大市跌了這麼多,反而我覺得芯片股比較靠譜,例如壁仞(6082)。壁仞在還不太久的6月25日曾經衝上70.75元的高位,近日回落至本周三的低位45.22元,周五再跌7.7%收44.98元,市值1166億。

如果説大模型,就好像拳手打擂台一樣,日日都有人上台挑戰,暫時還沒看到哪個拳手有壓倒性的優勢,可以做到拳王,所以 高估值是不是可以長期維持都很難説。

相對地,壁仞是內地的GPU四小龍 ,它的業務前景相當樂觀,處於一個高速增長但競爭激烈的賽道,未來發展的關鍵在於能否成功將技術和市場機遇轉化成為持續的成功。壁仞作為少數能夠提供GPGPU(通用圖形處理器)全棧能力的廠家,在當前國家戰略要求AI芯片供應鏈絕對安全的情況下,擁有巨大的國產替代空間,目前在國內通用圖形處理器的市場份額只佔0.2%,發展潛力相當大。

此外,公司已經構建從芯片到軟件平台的自研體系,並且實現對20幾款主流AI大模型的全面適配,擁有全國產業化的供應鏈和穩定的客户群。

它上市半年後已經融資超過70億,為下一代商品商業化備足彈藥。營收也快速增長,從2024年的3.4億元猛增至2025年的10.4億,同比增長207%。當然它也有它的風險,就是仍尚處於高投入期的燒錢階段。2025年的研發開支佔營收比例超過140%,機構預測它去到2027年前後有望扭虧為盈,但短期的壓力仍然不少。

壁仞回至40元是較合理水平。

不過無論如何 ,壁仞處於一個相對於大模型更穩定的競爭環境,自己有一定的技術護城河。如果未來3個月市場轉好,它有機會上穿70元以上的高位。所以,如果看好AI發展前景,而又不是玩一兩日的短炒,可能還是買壁仞這類股份穩陣一啲。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)