港元觸及7.85元弱方保證之後,資金反復外流,到昨天才略為喘定,在這種環境下,信心比較脆弱,到底哪些股份會較好呢?答案是銀行股。

滙控(0005)就是這類股份。今日(週五)早段,匯控股價亦都比較勇猛,上升超過1%。匯控現價市盈率20.4倍,息率5.2厘。市盈率雖不吸引,但相信未來盈利仍在改善中。她一直堅持派息,息率比較吸引,去年全年派息3.971元,過去5年也維持接近的派息水平,可以預計,未來也可以派到這種水平的利息。

由於港元流失的情況比想像中快,預計加息來臨的日子可能比預期早,最快在今年第二季已可加息。美國自2015年開始加息,累積加息6次,合共加息1.5厘,香港和美國就形成1.5厘的息差。未來香港開始加息,要逐步追回兩地的利息差額。

銀行靠賺存款及貸款之間的息差取利,利息低企,令存款和貸款之間息差過窄,影響銀行的生意,到利息上升,拉開存貸的息差,銀行就會賺更加多錢。所以總的來說,假設經濟大環境不變,匯控的經營前景比較樂觀。

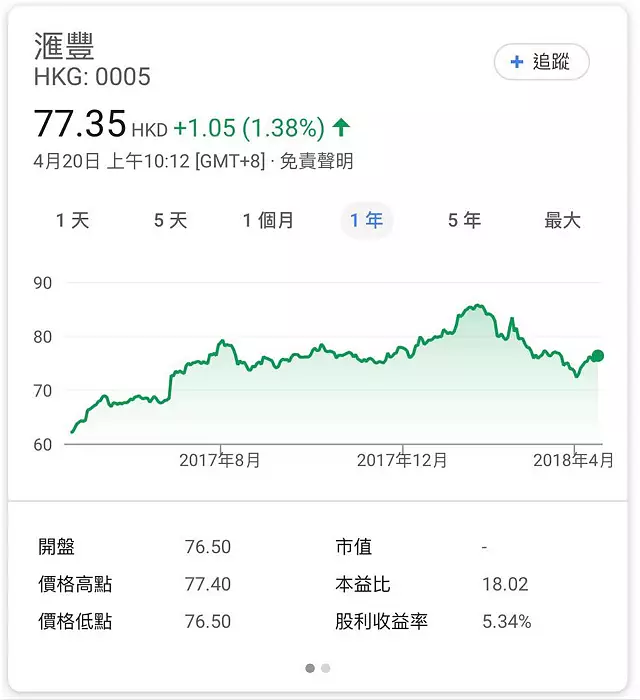

滙控1年圖

滙控一個月低位72.4元,現價比低位上升大約7%。52周高位86元, 估計她還有追落後的空間。在未來一段時間,滙控是可以見回吐吸納的股份,當然前提是假設利息上升不會過急,股災樓災不會來臨。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

美國宣佈新一輪對俄羅斯制裁行動,最要命的一招是不單止會懲罰與制裁名單內的俄國公司或俄國人交易的美國公民,就算是非美國公民,也會受到懲罰。換句話說,除非你沒有資產或生意在美國,或者不打算與美國做生意,否則若與制裁名單上的公司或個人做生意,隨時會受累。

這些國際制裁消息,香港人不太關心。但其中一個受制裁的俄國超級富豪歐柏嘉,他屬下的俄鋁(0486)在香港上市,大家就見識到制裁的威力,俄鋁股價在週一大瀉50.4%,俄鋁是全球第二大鋁業公司,市值高達700億元,一日之內就蒸發了超過350億元市值,相當驚人。

圖:俄鋁一年圖

有朋友是打工皇帝,他覺得俄鋁不應該跌這麼多,很想入貨,又怕輸錢,問我意見。我說,股價暴跌的公司,要看她會否執笠或者長期停牌,執笠的話,投入的資金就會total loss(全輸)。這是一種賭博,如果進行賭博,一般不會把主要財產投入,只會細細注去玩。不過,以俄鋁的情況,她不是一家普通公司,老闆歐柏嘉是前俄國總統葉利欽的外孫女婿,他也是俄國首富。在這場風波,美國聲言要制裁和重創俄國公司,俄羅斯是有名的戰鬥民族,以總統普京性格,一定會力撐這些公司。俄羅斯已經宣佈會透過國營銀行向這些公司貸款,以支撐她們的運作。另外,又有消息說俄羅斯計劃在加里寧格勒十月島和遠東俄羅斯島設立兩個特區,方便資金快速調入這些公司,而她們也不用因而邀稅。

可以說,俄羅斯要拯救這些公司的決心很大,估計她們不會執笠。不過即使不執笠,公司生意在短期內也會受到重創,即使產品不再銷往美國,與美國有密切聯繫的公司或者國家,也不敢買她們的產品,一定程度會影響產品銷路,至少公司今年盈利會受到比較大的衝擊。俄鋁現價2.2元,市盈率3.5倍,派7厘息,這是根據去年數字的計算。換言之,預了俄鋁今年生意不行,但如果在未來兩三年能夠回復到去年的盈利和派息水平,現價極之超值。

聽完我的分析,雖然稍為減低了打工皇帝的疑慮,但他見到股價大插,仍然覺得很怕。我說,既然是投機,就不要買這麼多,他月薪30萬元,就用30萬元買俄鋁,輸了當這個月白打工了,他可以分三注買,現價買一注,跌到1.6元再買一注,再跌到1元,再買一注,三注買齊,平均成本1.6元,買完放在一邊,一、兩年後再看看情況。就算輸光,只不過是30萬元。打工皇帝覺得這個方法不錯,至少買到第一注10萬元股票,考考眼光。輸了不傷身,贏了,可以向人顯擺一下自己的獨到眼光。

控制注碼、分段入市是在大跌市時買入有基本因素的股份的方式,當然即使買入比較大型的股份,還要細心判斷有沒有執笠的風險,才好下注。