中美貿易戰打得如火如荼,美國聲稱在三星期內決定是否會對另外的3000億美元中國貨品加徵25%關稅。中美貿易談判又未能重開,令人對6月底兩國元首在G20峰會的會面,越來越不敢有憧憬。

朋友說手上有現貨組合,但對後市睇淡。他又不敢用沽期指這些比較高風險的方式去做對沖,他留意到可以買一些與恆指走向反向的ETF基金,其中一隻是南方東英恆生指數每日反向(-1x) 產品(7300),問我點睇。

我對大市中短期的基調比較看淡,當然相反地睇淡的主要風險因素是傳來中美貿易談判的一些好消息,例如中美重開談判,或者美國延遲對3000億美元的中國貨品加徵關稅。但相信中美在短期內達成協議的機會較低,所以在兩、三個月的時間內,還是以看淡為主,除非美股劇跌,令到特朗普轉軚,不然的話,買跌容易買升難。

散戶不太適合沾手衍生工具,因為有比較大的風險。不過,講到與手上持有的股票組合做對沖,南方東英恆生指數每日反向(-1x) 產品,的確是一種選擇。這些基金是以期貨為基礎的產品,等如是沽期指去造成一個與恆指每日反向表現的效果。沽期指涉及交易費用,會成為基金的支出。

南方東英恆生指數每日反向(-1x) 產品1年圖。

看這隻基金的走勢,大體上與恆指走勢形成合比例的反向相關。例如去年10月,恆指見低位24540點,南方東英恆生指數每日反向(-1x)當時的價位高見6.2798元;今年4月,恆指上升至高位30280點,南方東英恆生指數每日反向(-1x) 回落至5.0312元。恆指在這段時間上升了23.4%,而南方東英恆生指數每日反向(-1x) 同期下跌了20%,可以說,這基金基本上與恆指反向走勢同步,而當中的差額3.4%,是該基金做衍生工具的費用和管理費。因此,買這基金一定程度可以對沖到恆指下跌的風險。

南方東英恆生指數每日反向(-1x) 現價5.55元,因為大市下跌,它就從低位上升了約10%,如果恆指有機會回落到去年10月的低位的話,意味著南方東英恆生指數每日反向(-1x) 仍有一定的上升空間。由於這基金的走勢大體上與恆指逆向同步,所以不算是一隻大上大落的基金。若你看淡恆指,但又不想沽出現貨的話,短期買入這基金,在上升一段時間後沽出獲利,可以有對沖組合投資風險的作用。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

最近車位價格升得比較急,很多地方的車位月租都突破4000元水平,特別是一些車位供應比較少的舊區。

朋友A君住在大型屋邨,他過去租用的車位每月三千多元,最近該車位轉了手,他要尋找其他車位,新車位租金加到4100元。A君的太太見到租金這樣貴,考慮是否應該買一個,但見車位價格已經升到240萬元,扣除了管理費及差餉,年回報只有1.95厘,有點買不落手。

我問A君,他居住屋邨的車位供應如何?他說屋邨的車位供應較多,基本充足。我說這樣的話,租金不會升得太高,回報也不會高,就不一定要買車位了。如果要對抗車位租金上升的話,我建議可以考慮分段買中石化(0386)。

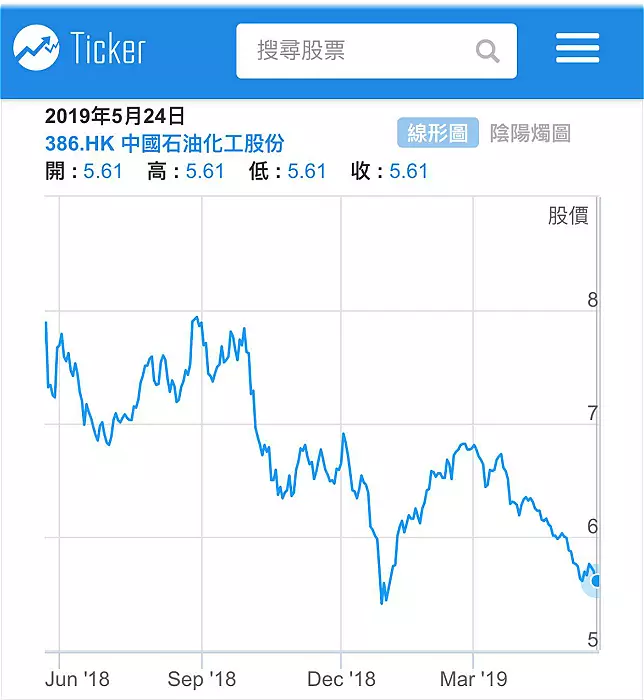

中石化股價最近跌了下來,已接近一年低位,現價5.61元,息率8.55厘,扣除10%的稅款,息率仍有7.66厘。朋友的車位每年租金49200元,以中石化派息比率計,他只需買11萬多一點股份的收息就夠頂,可以買多一點買到13萬股中石化,動用的資金約73萬元,每年收取的利息就抵得上車位的租金有餘。當然,前提是假設中石化派息不會大幅減少和人民幣匯價不會狂跌不休。

用73萬元買股票收息,相對於用240元萬元買車位,涉及的資金還不到三成,便可以有同樣的收益效果,可見車位實在太貴。分段買中石化有一攻一守的一盤算,中石化短期會跌得更低(在中美貿戰的情況,股價絕對有可能跌穿一年低位5.37元!),反正入齊再跌,可以無眼睇,長期持有,用利息去頂租金。但若一年半載後股價反彈,例如反彈三成(6.9元)便沽出,這個價較中石化的一年高位8.05元仍有一段距離,並非沒有機會可以達到。扣除手續費賺價20.7萬元,已等如4.2年的租金。所以,分段買中石化是一個進可以博升值,退可以收息頂租的策略。

圖:中石化一年圖。

由於大市還在向下調整,買中石化也不需一次過買入,可以分批候低吸納,現價入三分一,一年低位5.37元入三分一,5.13元入另外三分一,入齊平均價5.37元。若未入齊中美真正達成協議,就追入未入齊的股份。

這條數惟一的漏洞是如果車位的供應突然大幅減少,租金大漲,股息收入未必能夠完全抵消得到租金。另外如果你買車位是短炒性質,升少少就會沽出的話,那就另計了,因為短炒是另一條數,不是計租金收益。

如今油價暴挫未完(昨天油價大跌5.7%),中石化雖然主力做下游生意,對油價不如中海油(0883)那樣敏感,但油價跌她的油儲也要減值,所以都會跌油價跌。跟這個策略,買完股要忍得佢跌,怕跌就不要買了。